卡思资讯

新鲜资讯赛道再出发

2023-10-18

企业的人工成本,是指一定时期内企业在生产经营和提供劳务活动中,使用劳动力而发生的各项直接和间接的费用总和。

现代企业的竞争是人才的竞争,人力资源的优势就是企业竞争的优势。对于一个企业来说,招聘人员很重要,但如果从利润、效益的角度来说,并不是用的人越多越好。

企业员工的招入如果得不到完善、有力的管理,不但不会增强企业的竞争力,还会影响企业的人工成本核算和生产效益,使企业蒙受损失。

业务扩张带来的困惑M企业经历十几年的艰辛创业和发展,已成长为一家集技术投融资、项目建设和项目托管于一体的综合性专业环境工程公司。凭借雄厚的技术力量,公司拥有多项国家重点环境保护实用技术示范工程,并在印制线路板、废水治理、电镀废水治理、印染废水处理、食品等高浓度有机废水处理和生活污水处理等领域形成了一套成熟、稳定的处理工艺。

M公司的人员也由最初的十几人发展到现在的300多人。由于发展速度很快,部门也逐渐增加,组织架构也处于经常的调整之中,投资公司、子公司、独立托管项目部也在短短的几年相继成立和运营。

在企业的快速成长过程中,老板很困惑:成立一个投资公司/子公司/项目部,各负责人就会说人不够,逼着老板签字招人,而且人总是不够。负责人力资源的总经办也拿不出很好的建议,能压就压,压不住就逼到老板这里来了。财务中心年底进行利润核算,看不到预期利润。

企业内部出现了营销中心“签单很热闹”、财务中心“资金运营紧张”、总经办“工资成本逐年水涨船高”、员工抱怨“收入偏低”的现象。下属和管理人员抱怨:“老板真小气,销售额越来越高,怎么发的工资没见涨多少?”财务部门也抱怨:“管理费用太高,能发的工资就这么多,总经办怎么不控制人员?”总经办更是觉得冤枉:“老板要扩展业务,我能不花钱招人进来吗?再说平均工资涨得很少啊。”

以上情景在许多企业里应该都不陌生。那么,到底多少人工成本才算合适呢?企业又应该如何控制人工成本呢?

(1)指定人工成本管理的组织机构及人员。企业的人工成本管理是一项系统工程,要求企业必须有系统地、全员、全方位、全过程地进行这项工作。在企业内部应建立以劳资部门为主的人工成本管理体系,对各项人工成本预算要严格审核,对预算外费用要严格监控,履行必需的审批程序,经批准后方能执行,努力降低人工成本。

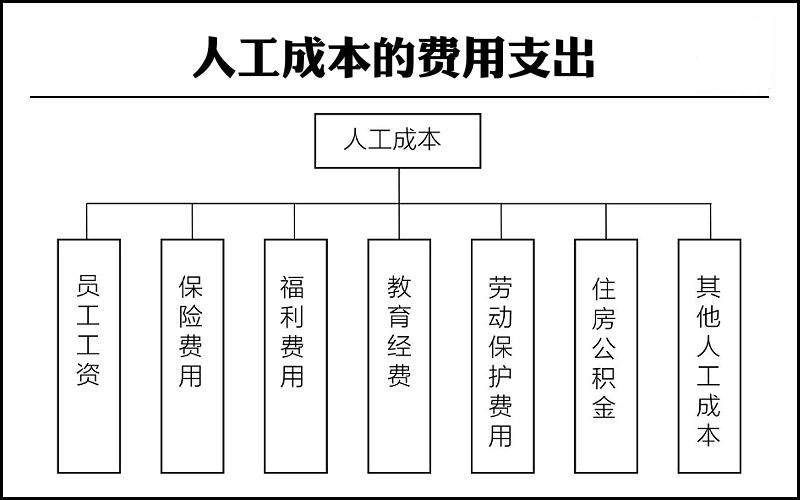

(2)建立人工成本费用统计台账。企业要进行人工成本管理,就要严肃人工成本报表制度,健全与人工成本有关的劳动工资、保险福利统计报表制度和财务报表制度,建立人工成本统计台账。统计台账主要包括9个部分:人工成本汇总台账、工资内外收入台账(应含支付职工的全部劳动报酬)、社会保险台账、职工福利费用台账、教育培训费用台账、职工住房费用台账、非本单位职工的人工成本台账、其他人工成本台账、劳动保护费用台账。

(3)建立人工成本分析模型。企业的经营活动是相互联系的,指标之间存在着相互依存的关系。企业应建立人工成本分析模型,其目的是使企业领导者能清晰、全面地了解人工成本的构成、数量和指标之间的关系,为提高企业管理水平提供帮助。

(4)确定人工成本的控制目标。理想的人工成本分析结果应该是倒U型的,即“二低一高”:高人均人工成本,低人工成本含量,低人事费用率或劳动分配率。要知道,人工成本管理并不是要减少企业人工成本的绝对额,人工成本的绝对额必将随着社会经济的发展而不断提高,这是一个总的趋势。

(5)建立人工成本费用预算制度。预算是管理控制活动中广泛运用的一种方法,它是用数字形式编制的未来一定时期的计划。利用预算,有利于管理者对各单位、各部门的人工成本管理工作进行评价和控制。人工成本主管部门应拟定预算管理制度,使人工成本预算管理制度化、程序化、规范化。

(6)建立人工成本费用结算制度。企业应在每年财务决算后召开人工成本结算会,按照有关财务规定,按照建立的台账,及时、准确、完整地对人工成本进行结算,对比年初的人工成本预算方案,计算节约超支的额度,并分析人工成本总量指标、结构型指标和相对比率型指标,对比人工成本控制目标,包括绝对指标和相对指标,看看人工成本是否进行了有效控制,看看是否达到了增收节支的目的。

人工成本管理本身是一个系统工程,随着经济体制改革的不断深入,企业在建立现代企业制度的过程中,必须重视人工成本管理,加强人工成本统计与分析,减少无效人工支出,提高劳动生产率,实现人工成本投入产出比的最优化,以增强企业的活力与市场适应能力,提高市场竞争力。